Mitgliedschaft

- aus wiederkehrenden Bezügen (Renten)

- aus Unterhaltsleistungen oder

- aus sonstigen Einkünften, wie z.b. Vermietung oder Verpachtung, Kapitaleinkünften und/ oder Spekulationseinkünften, sofern die Einnahmen 13.000 € für Alleinstehende und 26.000 € bei Verheirateteten nicht übersteigen

erzielen, können Sie Mitglied bei uns werden und das ganze Jahr aus unseren Leistungen profitieren. Unsere Lesitungen sind durch den Mitgliedbetrag, welchen Sie einmal pro Jahr entrichten,abgegolten.

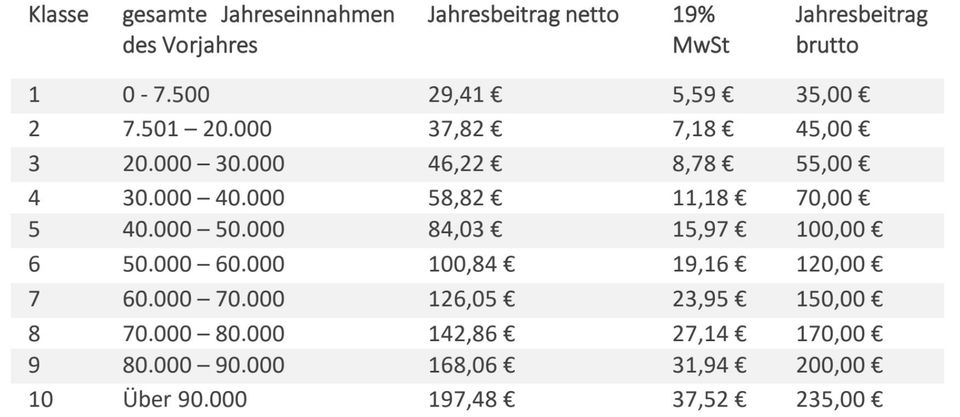

Jedes Mitglied des „pro-tax Lohnsteuerhilfeverein e.V.“ ist nach dem Steuerberatungsgesetz, der Vereinssatzung und der Beitragsordnung verpflichtet, entsprechend seiner sozialen Verhältnisse einen Jahresmitgliedsbeitrag zu zahlen unabhängig davon, ob die Beratungsleistung des Vereins in Anspruch genommen wird. Der Jahresbeitrag in Höhe von 235,00 € (Beitragsklasse 10) ist nach unten hin unter sozialen Gesichtspunkten abgestuft und von der Höhe der gesamten Bruttojahreseinnahmen abhängig. Geringverdiener zahlen dadurch einen geringeren Beitrag. Die Höhe des Mitgliedsbeitrags bemisst sich nach der Höhe der gesamten Jahreseinnahmen des Mitglieds im Vorjahr, im Falle der Zusammenveranlagung auch der des Ehegatten, einschließlich Elterngeld, Zulagen, Bruttorenten, Versorgungsbezüge, steuerfreie Zuflüsse nach DBA und ATE, Einnahmen aus Kapitalvermögen und anderen Einkunftsarten im Rahmen der in § 4 Nr. 11 des StBerG genannten Beratungsbefugnis, sowie Lohnersatzleistungen. Der sich so ergebende Betrag drückt die Einkommensverhältnisse aus und ist die Grundlage für die Anwendung. Der Mitgliedsbeitrag ist für jedes Jahr der Mitgliedschaft, auch rückwirkend fällig.

Gemäß § 4 Abs. 3 der Satzung beschloss der Vorstand auf seiner Sitzung am 26.03.2016 folgende Beitragsordnung

Alle Leistungen sind mit dem Mitgliedsbeitrag abgegolten. Die Höhe richtet sich nach der Beitragsbemessungsgrundlage.

Die Bemessungsgrundlage wird wie folgt ermittelt:

• Bruttoarbeitslohn einschließlich Versorgungsbezüge nach Lohnsteuerkarte(n) sowie nach Doppelbesteuerungsabkommen und / oder Auslandstätigkeitserlass zuzüglich:

• außerordentliche Einkünfte nach § 34 EStG (z.B. Arbeitslohn für mehrere Jahre, steuerfreier Arbeitslohn, Entschädigungen nach § 24 Nr. 1 a, 1 b EStG)

• Abfindungen gem. § 3 Nr. 9 EStG

• Leistungen, die dem Progressionsvorbehalt unterliegen (§32 b EStG)

• Einnahmen aus Kapitalvermögen (§ 20 EStG)

• Einnahmen aus gesetzlichen Renten - nicht nur der Ertragsanteil (§ 22 EStG)

• Einnahmen aus Ehegattenunterhalt (§ 22 Nr. 1 a EStG) sowie aus gelegentlichen Leistungen (§ 22 Nr. 3 EStG)

• Einnahmen aus privaten Veräußerungsgeschäften (§ 23 EStG)

• Einnahmen aus Vermietung und Verpachtung (§ 21 EStG)

Der Beitrag wird jährlich neu ermittelt. Solange die Bemessungsgrundlage nicht bekannt und die Beitragshöhe noch nicht errechnet worden ist, gilt vorläufig der gezahlte Mitgliedsbeitrag des Vorjahres.